Open Area

Wer glaubt schon an den Weihnachtsmann ?

Die Börsianer über dem Atlantik haben allen Grund dazu. Seit Jahren setzen Trader und Investoren auf die alljährliche Weihnachtstrally an der Wall Street. Dieses auch als „Santa Claus Rally“ bekannte Marktphänomen gehört zu den statistisch gut belegten saisonalen Effekten den Aktienmärkten. Der „Stock Trader´s Almanac“, das Standardwerk für saisonale Effekte an der Börse, von Liebhabern gerne auch als die „Trading-Bibel“ bezeichnet, beschrieb dieses Phänomen erstmals 1972. Untersuchungen am Kursverlauf des Dow Jones Index seit 1896 zeigten eine Trefferquote von 77 Prozent bei Anwendung dieses saisonalen Handelsansatzes.

Auch am deutschen Aktienmarkt lassen sich solche saisonalen Effekte erkennen. Neben dem Januar-Effekt zeigt sich bei der statistischen Anlayse der historischen Kursdaten am deutschen Aktienmarkt insbesondere in der Zeit vor Weihnachten ein signifikantes Verlaufsmuster mit einer bis dato sehr hohen Zuverlässigkeit. Wir haben dieses Phänomen einer Untersuchung unterzogen und die daraus resultierenden Erkenntnisse in einen Handelsansatz transformiert. Ausgangslage unserer Untersuchungen war der Kursverlauf eines Basisindex am deutschen Aktienmarkt beginnend im Jahre 1959. Dieser Vorläufer war die Basis des seit 1.1.1987 an der deutschen Börse eingeführten DAX-Index. Aus dieser Datenmenge haben wir die Kursentwicklung nach Kalenderwochen untersucht.

Aus diesen Untersuchungen erfolgte unter anderem die Erkenntnis, dass die Wochen 49 und 50, als die ersten beiden Wochen im Dezember häufig nochmals eine „Schwächephase“ (rot) ausbilden, die Preise aber ab dem 13. Dezember regelmäßig in eine ertragreiche und stabile Preisphase (grün) münden.

Aus diesen Beobachtungen haben wir in einen zweiten Schritt einem einfachen Algorithmus entwickelt und die Kursdaten des DAX-Index in der Zeitspanne vom 1.1.1959 bis 06.12.2018 untersucht.

Handelsregeln:

Kauf zum Eröffnungskurs an dem auf den 13. Dezember folgenden Handelstag

Verkauf zum Eröffnungskurs 13 Handelstage später.

Mit dieser einfachen Strategie ließ sich seit 1960 eine recht beachtliche Performanz erzielen:

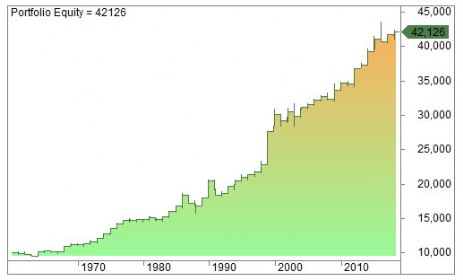

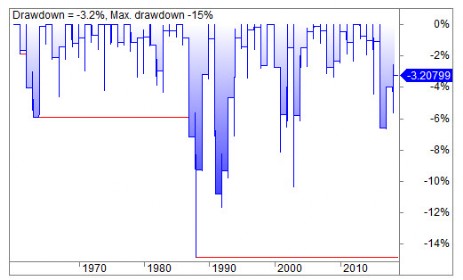

Durchschnittlicher Ertrag: 2,47%Größter Verlust: -2.050,23 EuroGrößter Gewinn: 4.845,85 EuroGrößte Verlustphase (Draw-Down): -14,85%Anteil erfolreicher Handelsgeschäfte: 77,59%Portfolioperformanz: 321,26%

Portfolioentwicklung

Drawdown in Prozent

Trades in Prozent

Die obigen Kennzahlen verdeutlichen wie robust und gewinnbringend diese einfache Handelsstrategie in den vergangenen Jahren war. In einem zweiten Schritt haben wir durch die Einbindung eines einfachen Trailing Stopps von 3% versucht, die aufgelaufenen Gewinne zu sichern bzw. das Investmentrisiko dieser Strategie zu minimieren.

Durchschnittlicher Ertrag: 2,55%Größter Verlust: -1.231,20 EuroGrößter Gewinn: 4.845,85 EuroGrößte Verlustphase (Draw-Down): - 8,86%Anteil erfolreicher Handelsgeschäfte: 77,59%Portfolioperformanz: 341,13%

Portfolioentwicklung

Drawdown in Prozent

Trades in Prozent

Mit der Einbindung konnte eines 3 Prozent-Stopps konnte der Max. Drawdonw deutlich verringert werden bzw. das Gesamtergebniss dieser Strategie weiter verbessert werden.

Alle Trades im Überblick